(imagen compartida por WhatsApp)

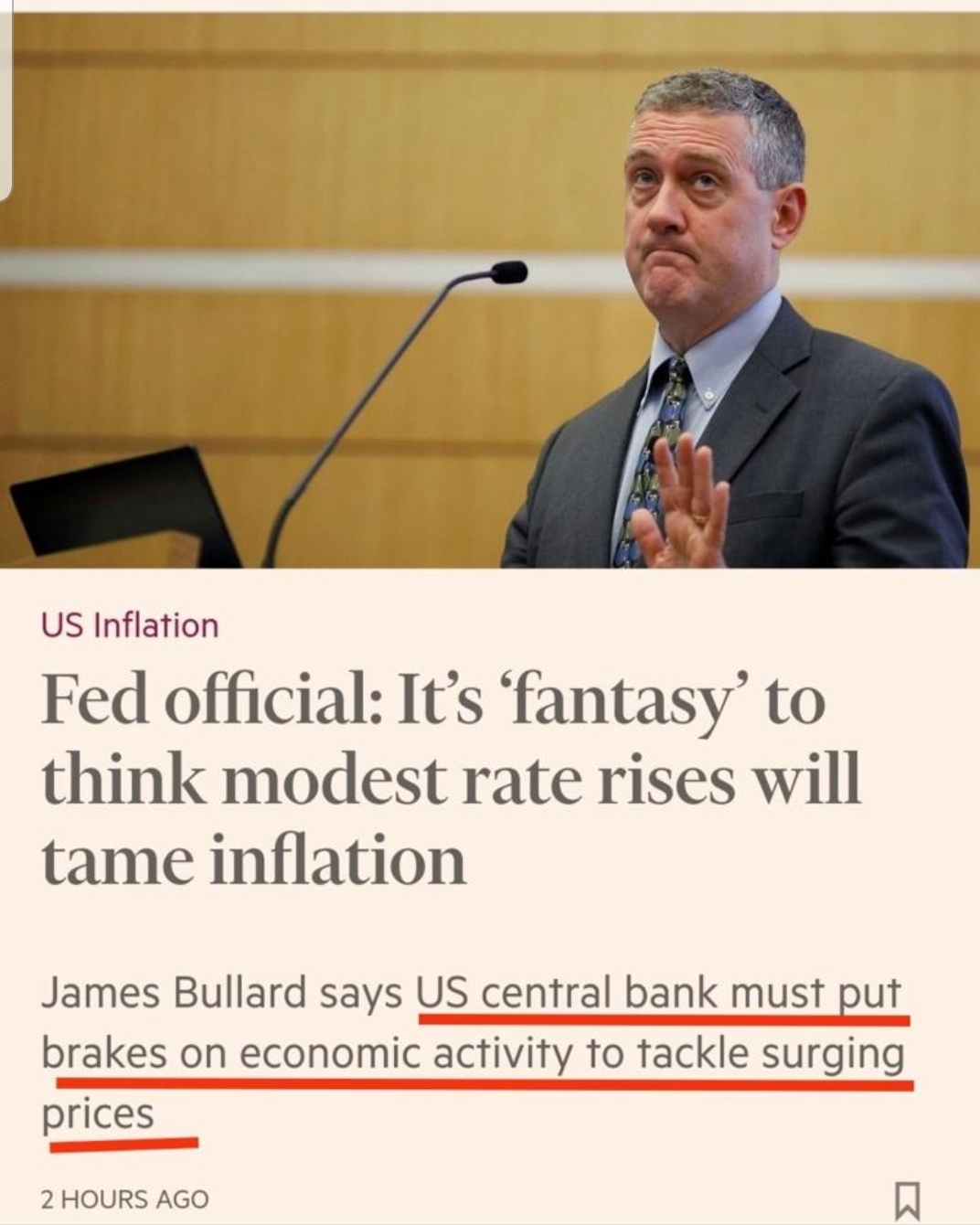

Aunque la imagen de arriba, que me compartiera hoy un amigo en Chile miembro de mi Comunidad Iberoamericana de Negocios y Conocimiento, es de semanas atrás, sirve para rescatar la idea que veníamos anticipando en este espacio, básicamente que la Reserva Federal de los Estados Unidos (FED) tendrá que pisar los frenos para salvar su activo más valioso: su credibilidad.

Existen desviaciones normales entre la teoría y la práctica. Pero hay veces en que esas desviaciones son costosas y esta es una de esas.

Acá la clave es la Teoría de la Inconsistencia Dinámica de la Política Monetaria, cuya conclusión es que si el banquero central pierde la credibilidad lo pierde todo (y los banqueros centrales, créanme, conocen al detalle y se guían en su cotidianidad por esta teoría). En economías con un mínimo de institucionalidad y gestión de la política económica con base a reglas en vez de la discreción de los políticos, claramente no hay otra opción cuando se cierra el juego que hacer lo necesario así sea al costo de una recesión para retener la credibilidad (en economías sin un mínimo de institucionalidad es otra historia, pero ese no es el caso de la estadounidense).

La credibilidad del banquero central es lo que permite tener la sartén por el mango y no quemarse. Es lo que permite que un anuncio del banquero central no sea un saludo a la bandera sino que conduzca a conductas específicas en línea con los objetivos de las autoridades monetarias. Si se pierde la credibilidad se pierde esa palanca que permite convertir anuncios de política económica en acciones específicas de los agentes económicos, capaces de mantener a las economías lo menos desviadas posible de los objetivos de empleo y estabilidad de precios.

Cuando James Bullard, Presidente de la FED de St. Louis, declara en los términos de arriba (“…es una ‘fantasía’ pensar que los aumentos modestos de los tipos [de interés] controlarán la inflación… la FED debe frenar la actividad económica para hacer frente al aumento de los precios”), créanme, ha sido en total coordinación con el Comité de Política Monetaria de la Reserva Federal. Y está claro que, pisarán frenos lo necesario para recuperar el control sobre la tasa de inflación, tal y como pronosticamos acá con base a la misma Teoría de la Inconsistencia Dinámica de la Política Monetaria.

Por eso sabíamos que la banca central iba a pisar frenos. Y de hecho lo hará con su mayor fuerza cuando en una de las reuniones faltantes de este año suba el tipo de interés más que lo esperado por el mercado y el consenso del mundo financiero.

En , pero sobre todo en , discuto sobre estos temas, al igual que sobre cómo conformar portafolios en el contexto arriba descrito.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|