Los bienes raíces también están expuestos a la decisión de alza del tipo de interés. Es decir, como el resto de los activos riesgosos, al incrementarse el rendimiento de las Letras del Tesoro de EE.UU. (el activo libre de riesgo), tendrá que aumentar también el rendimiento de las inversiones riesgosas como los bienes raíces, disminuyendo el precio de estos.

Lo anterior, a raíz de la próxima decisión que ha de tomar la Reserva Federal de los EE.UU., que deberá vender letras para subir la tasa de interés de corto plazo en reacción al reciente repunte de la tasa de inflación en ese país, como también producto de la reducción del Quantitative Easing (i.e. de las compras de bonos), que elevará también la tasa de interés de largo plazo más asociada con la del crédito hipotecario.

palabras claves: acciones, bonos, criptoactivos, dinero, fiat, inflación.

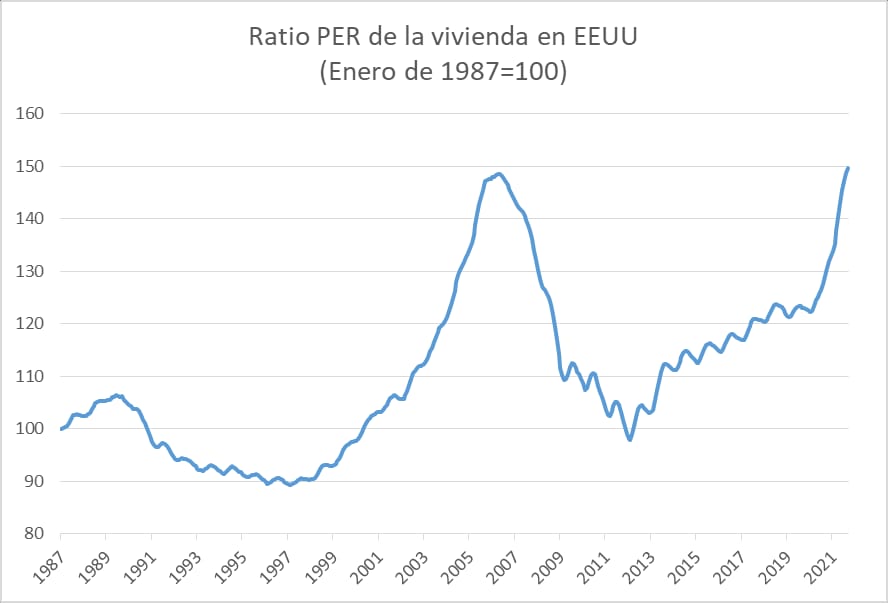

El ratio PER (Price to Earnings) de la vivienda y los bienes raíces en los EE.UU. ya está por encima del nivel pre crisis financiera global 2007. Esto quiere decir que, dado el rendimiento o retorno por alquiler, las viviendas se encuentran sobrevaloradas respecto a ese año pre crisis, por lo que un aumento del tipo de interés de corto por decisión de la Reserva Federal y la reducción del Quantitative Easing impactará a la baja también los precios en ese mercado.

P = [F1/(1+r)^1] + [F2/(1+r)^2] + … [FT/(1+r)^T] es el precio de un activo real o financiero con horizonte temporal mayor a un período; “F1”, “F2″,…”FT” el flujo de caja que genere en cada uno de estos; y “r” la tasa de rendimiento al vencimiento (T), que permite expresar el precio como igual al valor presente descontado de dichos flujos (capital, cupones, dividendos, lo que sea que retorne el activo).

En el caso de las letras, se trata de un solo período, por lo que la expresión se reduce a:

P = [F1/(1+r)^1]

o, lo que es lo mismo, a:

P = [1/(1+r)] , con F1 = 1, el valor de la letra al vencimiento, normalizada a 1 (1 USD$, por ejemplo).

Igual, en el caso del dinero, cuyo precio es 1, pues paga interés 0%.

P = 1= [1/1] = [1/(1+0%)] = [1/(1+r)]

Las Letras del Tesoro de EE.UU. son el activo que ofrece un rendimiento libre de riesgo, porque “r”, su tasa de retorno o interés, no es fijada por el mercado, sino por el Comité de Política Monetaria de la Reserva Federal de los EE.UU., cuando interviene a diario comprando y vendiendo letras en el mercado interbancario (i.e. cuando fija a diario la tasa de interés overnight).

Si el rendimiento del activo libre de riesgo, espejo del overnight, aumentará como respuesta del Comité de Política Monetaria de la Reserva Federal al alza de la tasa de inflación, claramente, el rendimiento del resto del espectro, que sí son activos riesgosos, deberá aumentar también; es decir, la bolsa, los bonos y las cripto, pero también los bienes raíces tendrán que caer de precios para rendir más (véase mi curso online de ).

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|