Una forma de expresar matemáticamente cómo se determina el precio del #Bitcoin de forma sencilla es la siguiente:

(1) D = D0 + α re – γ rlb + β y

donde “D” es la demanda de #Bitcoin; “D0” es el intercepto o componente autónomo de la demanda;”α” es la sensibilidad de la demanda de #Bitcoin frente a cambios en su retorno esperado, “re“; “γ” es la sensibilidad frente a cambios en el rendimiento del denominado activo de libre riesgo (Letras del Tesoro de EE.UU.), “rlb“; y, finalmente, “β” la sensibilidad frente a cambios en el ingreso, “y”.

La ecuación arriba definida nos dice que la demanda de #Bitcoin aumenta con el componente autónomo, es decir con las preferencias por un mayor riesgo o la decisión legal o administrativa de actores en el mercado de sumar el #Bitcoin a su portafolio; con el rendimiento esperado o aumento esperado del precio del #Bitcoin; y con el ingreso o actividad económica; pero, a la vez, que disminuye con el aumento del rendimiento de las Letras del Tesoro de los EE.UU. (o alza de la tasa de interés por la Reserva Federal).

(2) O = Ō

donde “O” es la oferta de #Bitcoin; y “Ō” significa que está dada.

Es decir, que la oferta de #Bitcoin es un dato que no varía (e.g. digamos unos 18.662.618 #Bitcoin, según CoinMarketCap, o sino unos 21.000.000 a futuro, pero no más que eso).

Dada la oferta inelástica (invariable), está claro que, finalmente, es la demanda la que se acomoda a la oferta, y no al revés. Por ello, coloco acá a la oferta del lado derecho de la igualdad, bajo la convención LD => LI (el lado derecho causa al lado izquierdo):

(3) D0 + α re – γ rlb + β y = Ō

Luego, despejando “re“, se obtiene que:

(3)´ α re = (Ō – D0) + γ rlb – β y

(3)´´ re = [(Ō – D0) + γ rlb – β y] / α

Luego, definiendo el retorno esperado del #Bitcoin, “re“, como el precio a futuro, “PF“, sobre su precio presente, “PP“, menos la unidad, resulta:

(4) re = [PF / Pp] – 1

Luego, substituyendo (4) en (3)´´, se tiene que:

(5) [PF / Pp] – 1 = [(Ō – D0) + γ rlb – β y] / α

o, alternativamente, que:

(5)´ [PF / Pp] = 1+ [(Ō – D0) + γ rlb – β y] / α

y, finalmente, despejando lo que queremos expresar matemáticamente, que es el precio presente, “Pp”:

(5)´´ Pp = PF / [ 1+ [(Ō – D0) + γ rlb – β y] / α] ]

La ecuación (5)´´ nos dice que el precio presente del #Bitcoin, “Pp”, será tanto mayor tanto mayor sea su precio esperado a futuro, “PF“; también, que si la oferta de #Bitcoin, “Ō”, se fuese a ∞, premisa descartable por definición, su precio se iría a 0; que si el componente autónomo, “D0” cayese por motivos administrativos o regulatorios que impidiesen la tenencia de #Bitcoin en, por ejemplo, portafolios institucionales, el precio del #Bitcoin caería; que si la Reserva Federal sube su tipo de interés incrementando el retorno de las Letras del Tesoro de EE.UU., “rlb“, el #Bitcoin igualmente disminuiría; y que si el ingreso de la población aumentase el precio del #Bitcoin también lo haría.

Y ahora explico por qué el #Bitcoin se puede ir a 0.

Para ello, basta simplemente con dejar de tratar como un dato a “PF“, su precio esperado a futuro.

¿Qué pasaría, por ejemplo, si el mercado de #Bitcoin se volviese de la noche a la mañana, en presencia de ajustes bruscos de portafolio, homogéneo a la baja? Específicamente, ¿qué pasaría si la demanda, simplemente, desapareciese súbitamente como ocurrió con el subprime en el 2008, pero en esta oportunidad sin que aparezca la Reserva Federal a comprarlos como hizo entonces para poder salvar a la banca?

¿Qué pasaría si la mayoría esperase un desplome del #Bitcoin, hasta el punto que de no aparezca nueva demanda (nueva oferta de dólares de portafolios privados interesados en comprar cripto)?

En ese caso, los Exchanges tendrían que voltearse con Tether y entregarle los USDTs a cambio de dólares, pero Tether no tendría otra opción que responderle a los Exchanges que no podrá entregar dichos dólares porque no los tiene en posiciones líquidas, sino ilíquidos en papeles comerciales. En ese caso, los Exchanges tendrían que dejar desplomar el precio del #Bitcoin con dos propósitos:

1) Estimular a la oferta, a ver si aparecen interesados dispuestos a traer dólares frescos a cambio de #Bitcoin y

2) Disminuir la demanda de dólares (al caer el precio del #Bitcoin en dólares los usuarios recibirían menos dólares por sus posiciones en #Bitcoin en proceso de liquidación), hasta igualarla a la oferta disponible en Tether (el 47,49% de su activo o aproximadamente tan solo unos 37 mil millones de dólares).

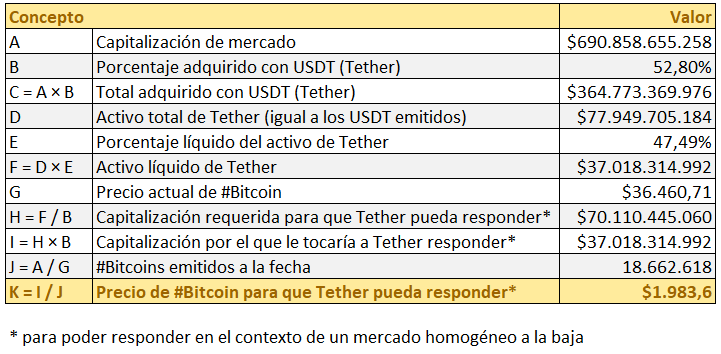

Dado que 1) lo podemos descartar por definición al suponerse un mercado homogéneo a la baja (un mercado en que todos esperarían caídas de precio y, por tanto, nadie ofrecería dólares por #Bitcoin), queda como posible solo la opción 2): el desplome del precio, específicamente a unos 1.983,60US$ aprox a la fecha, con el fin de igualar la oferta de #Bitcoin o demanda de dólares a las tenencias líquidas de Tether arriba indicadas (véase el material gráfico abajo, para entender cómo se realizó el cálculo).

¿Significaría esto el fin del #Bitcoin y las criptomonedas?

Sería un golpe muy duro, pero no necesariamente su fin.

De hecho, su fin pasaría más por una prohibición generalizada y, fundamentalmente, en los EE.UU.

Estimado de Precio de #Bitcoin para que Tether pueda responder.

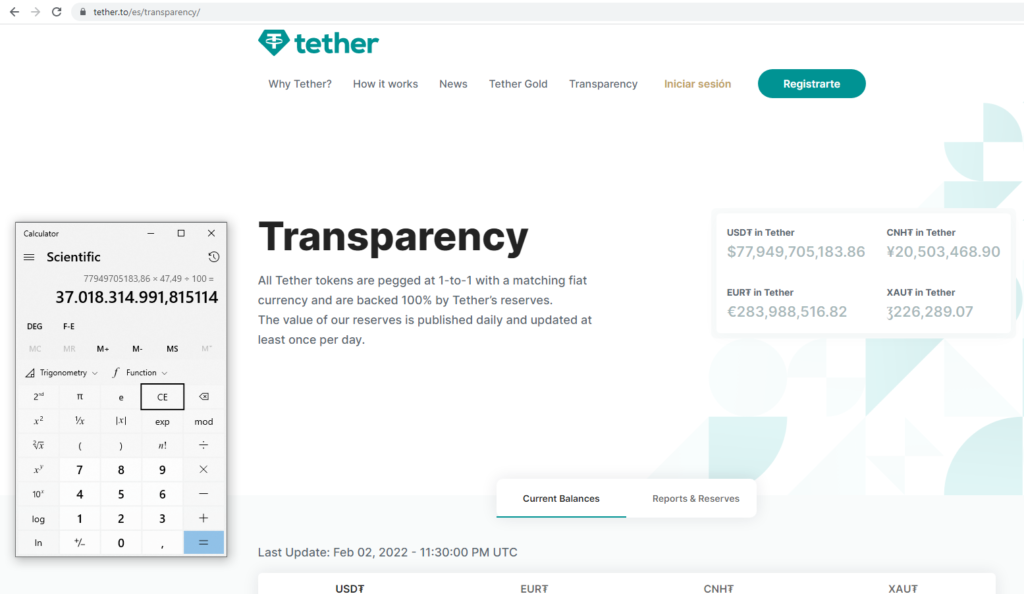

Estimado de reservas líquidas de Tether, según Tether y los reportes de su contador a septiembre 2021.

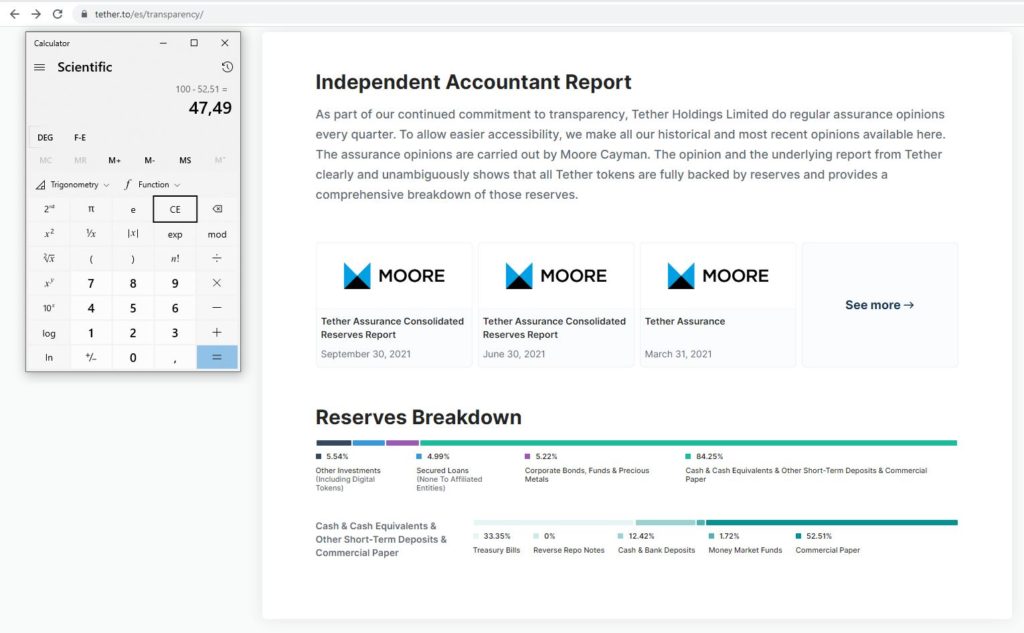

Porcentaje de reservas líquidas de Tether, según Tether y los reportes de su contador.

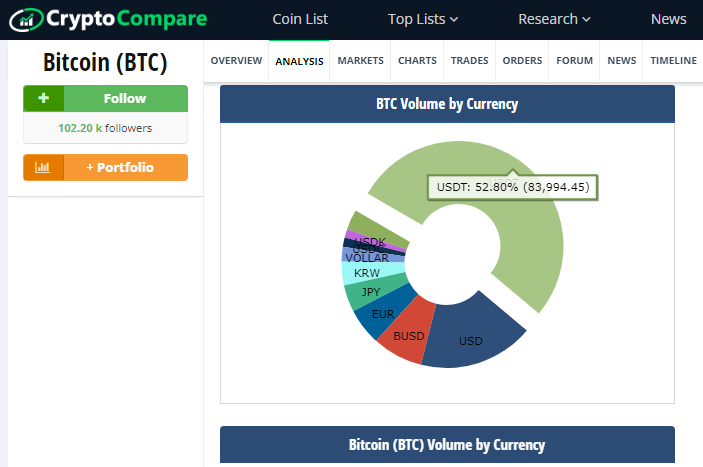

Porcentaje del volumen de #Bitcoin adquirido con USDT (Tether), según CryptoCompare al 3 de febrero de 2022.

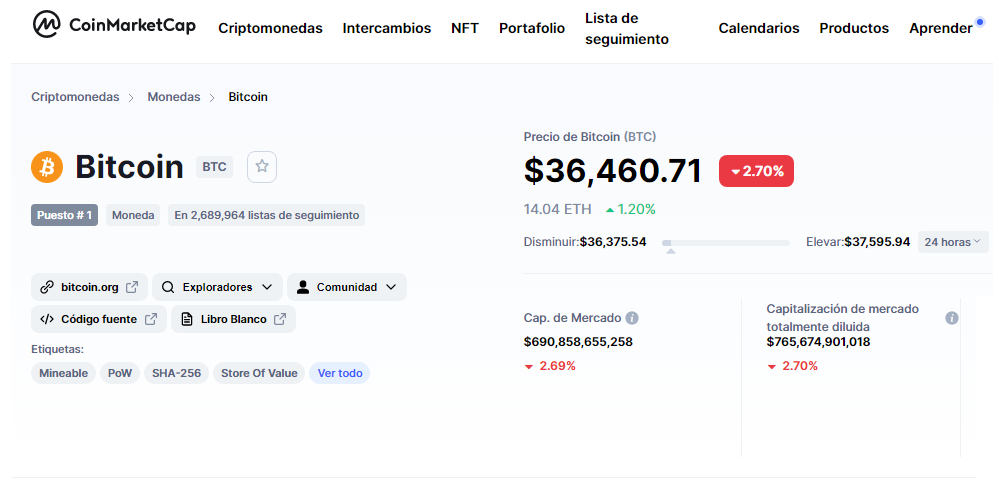

Capitalización de mercado de #Bitcoin, según el site de CoinMarketCap, al 3 de febrero de 2022.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|