No habrá crisis financiera en EE.UU. Abajo explico los porqués.

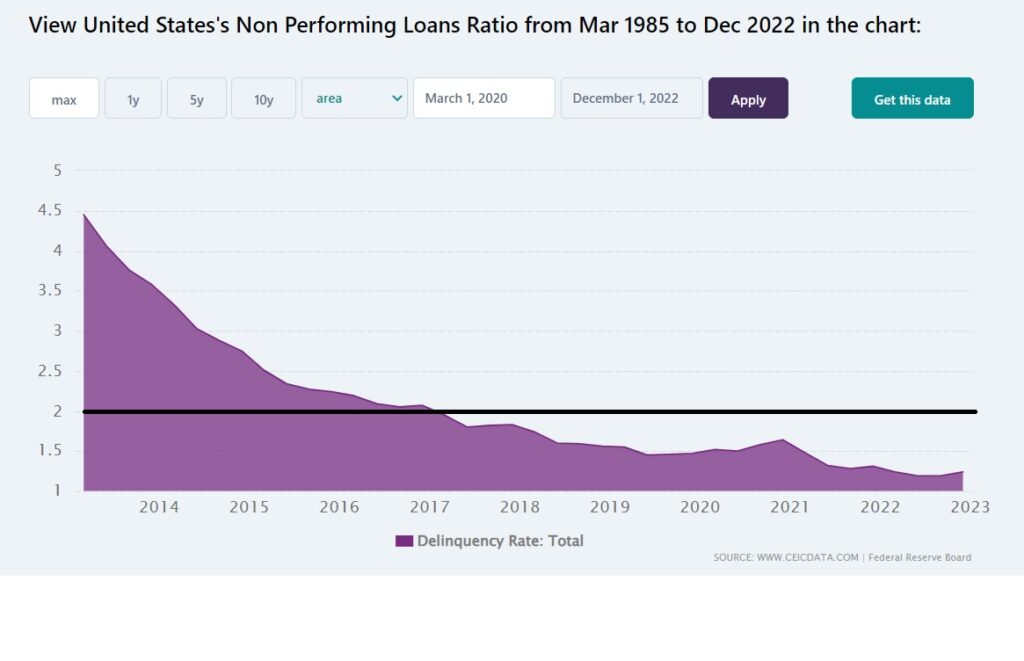

Gráfico Nro. 1: Tasa de morosidad del crédito en los EE.UU.

La morosidad está por debajo de lo normal, inclusive de tiempos de tranquilidad (está en 1,2% y lo normal es que la banca en tiempos de tranquilidad no cobre 2% de sus créditos y el diferencial entre activa y pasiva cubra esa pérdida). ¿Que va a subir? Obviamente. Sería lo normal. De hecho, lo normal, dado el ciclo, es que suba ahora algo por encima del 2% sin duda alguna, probablemente sobre todo por la parte de la cartera inmobiliaria comercial, y no tanto la residencial o de turismo que lo harían menos (otros créditos malos serán refinanciables).

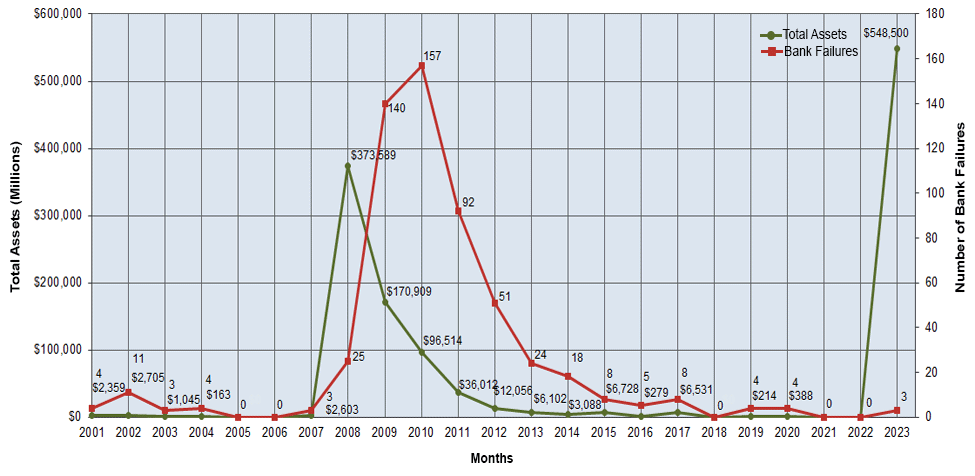

Pero el balance de los hogares y empresas, deudores de la banca, no está deteriorado como en 2007 como para causar una crisis del sistema financiero. La crisis será de bancos pequeños y pocos; de hecho, si fuesen, exagerando, 50 bancos, sería tan solo el 1% de la banca o la liquidez, e inclusive menos al estar sesgado hacia bancos pequeños (véase la línea roja en el gráfico abajo, que demuestra que, contrario a lo que defensores de #Bitcoin quieren hacernos creer, las quiebras bancarias hoy están en línea con el promedio de 2001-2007 y 2015-2023 de tiempos tranquilidad, 4 al año, y por debajo del promedio de tiempos de estrés, 75 al año).

Gráfico Nro. 2: Quiebras bancarias en los EE.UU.

El balance de los deudores de la banca, empresas y hogares, viene de ser robustecido por 33 puntos porcentuales del PIB acumulados de déficit fiscal de 2020 a 2022; aunque el robustecimiento es menor que ese 33%, específicamente del 22%, porque parte del déficit fiscal, un 11%, se fue en cuenta corriente negativa acumulada en esos mismos años. El balance del fisco se ha deteriorado para reparar el de los hogares y empresas post confinamiento. Así que, crisis financiera sistémica no habrá: la contabilidad macroeconómica no miente.

Por otro lado, de los años 80 a hoy, Basilea ha significado cambios fundamentales para la gestión del capital y riesgos bancarios (esto por cualquier comparación con tiempos de Volcker).

Los bancos acaban de anunciar excelente resultados por ingresos netos por concepto de intereses. Es decir, el alza de tipos de interés ha ayudado a sus resultados financieros (aunque también castigado el balance de los bancos que gerenciaron mal su cartera de bonos y riesgo de tipo de interés – i.e. los bancos largos en bonos a plazos largos, en vez de bonos de corto y letras, e instrumentos de cobertura de riesgo de tipo de interés).

El hecho de que la banca no suba la tasa de interés pasiva cuando las Letras de Tesorería a 90 días pagan al momento de redactar 5,10% no deja mayor duda: la banca está históricamente líquida aún (no tiene necesidad de hacerlo).

Finalmente, lo que causa daño al balance bancario es el alza (la variación), no el nivel de la tasa de interés, al menos para cierto rango razonable de tasas. Es como subir escaleras de la planta baja (planta 0) a la 5 o 6. Subir te desgasta, pero una vez que has subido aparcarte en la 5ta o 6ta planta no desgasta más. Cosa distinto es ir al Penthouse (PH) como en los 80s, en cuyo caso sí que llegas desahuciado. Pero a 5 a 6 plantas (5% a 6% de fed funds rate o tipo de interés de referencia de la Fed), la banca funciona muy bien. Claro, ya no abres la puerta y tienes la piscina (de liquidez) enfrente; pero estar en una planta intermedia tiene sus beneficios también: no tienes que aguantarte a los niños jugando frente a tu puerta por estar al nivel de la piscina (no tienes que lidiar con proyectos riesgosos como antes).

Es fácil entender de economía. Solo tiene que gustarte. Una forma es hacer mi Bundle de 6 de cursos de #Finanzas y #Emprendimiento, que no solo te convertirá en crack en economía, sino en preservación de capital y enriquecimiento.