Son muchas las confusiones que percibo en este debate sobre el Sistema Monetario Internacional y la substitución del dólar de EE.UU. por parte del yuan chino. Abajo resumo para que quede claro:

1) Las Reservas Internacionales en divisas son deuda del emisor y activo del tenedor. Por tanto, por definición, una economía puede ser emisora de moneda de reserva internacional únicamente si está dispuesta a incurrir déficits en cuenta corriente con el resto del mundo.

2) Lo anterior por contrapartida de contabilidad macroeconómica implica que el resto del mundo esté dispuesto a comprarle su deuda, lo cual equivale a decir que esté dispuesto a incurrir superávits con esta economía o, lo que es lo mismo, a venderle más bienes y servicios que los que le compra y a comprarle más deuda que la que le vende. El emisor fija el precio de la deuda, o tipo de interés, y el planeta la cantidad de esta deuda a imprimir (los EE.UU. es falso que puede imprimir tantos doláres o deuda en dólares como desee; a la tasa de interés que fije la Fed, solo podrá imprimir lo que demande el planeta – incluido el fisco controlado por el Congreso/la Nación, ni un dólar más ni uno menos).

3) China tiene superávit de cuenta corriente. Por tanto, es acreedor neto del resto del mundo, lo que descalifica al yuan como substituto hoy día, dados los argumentos anteriores.

4) China puede hacer todos los acuerdos y triangulaciones que se le ocurra, pero mientras siga de acreedor neto del resto del mundo, por definición, nada relevante en el Sistema Monetario Internacional habrá cambiado y el yuan no podrá robarle terreno al dólar.

5) Visto lo anterior, primero debe el Politburó chino modificar su modelo de crecimiento basado en la exportación neta y la inversión en manufactura de exportables por uno de consumo interno e importaciones netas, para luego esperar a que su déficit en cuenta corriente supere el mayor del planeta, el de EE.UU., y empiece el yuan, entonces sí, y poco a poco, a robarle terreno al dólar. Que el yuan supere al dólar podría tomar 50 años al menos, desde que el Politburó tome la decisión.

6) Los tipos de cambio entre monedas de reserva son determinados endógenamente por los mercados de forma flexible. Es decir, el valor del dólar en términos de otra moneda de reserva internacional depende de portafolios privados. Si acaso los Estados suelen incidir a corto plazo, vía diferenciales de tipos de interés (subiendo o bajando los tipos de interés) y gestionando expectativas, pero no más que eso.

7) Los tipos de cambio entre una moneda que no es de reserva internacional y otra que sí lo es, como el yuan/dólar, no depende solo de portafolios privados y diferenciales de tipos de interés sino también de las intervenciones cambiarias de los portafolios públicos (el banco central, el fisco y las empresas del Estado, pero sobre todo el primero, acumulando o desacumulando activos y deuda en dólares).

8) El poder de compra del dinero fiat depende de la confianza, pues esta es fundamental para determinar los flujos de la economía (el tamaño de la inversión, la evolución de la productividad, el grado de competencia, etc.) y, por tanto, la disponibilidad de bienes y servicios por unidad de cuenta (unidad monetaria), con los impuestos y la capacidad de cobrarlos/establecerlos como explicación del valor de uso que explica su existencia y circulación.

9) Esto es, los impuestos explican, ante todo, el valor de uso del dinero fiat y, por tanto, su circulación. Dicho de otro modo, este es lo único que sirve para pagar impuestos; por tanto, circula gracias a las armas (violencia) y cortes (justicia) que fuerzan su circulación (garantizan el cobro de impuestos). El fraude detrás de las cripto es que no cuentan con armas y cortes de Ley. En todo caso, lo anterior es así en EE.UU. y en Venezuela, por igual. Ahora bien, en una tiranía en la que nadie quiere invertir como Venezuela, su valor de cambio o poder de compra es mínimo. Y en un Imperio de Ley como EE.UU., donde tantos quieren tomar riesgo de inversión, su valor de cambio es máximo.

¿Que cómo hago los cálculos y llego a la conclusión de los 50 años si acaso?

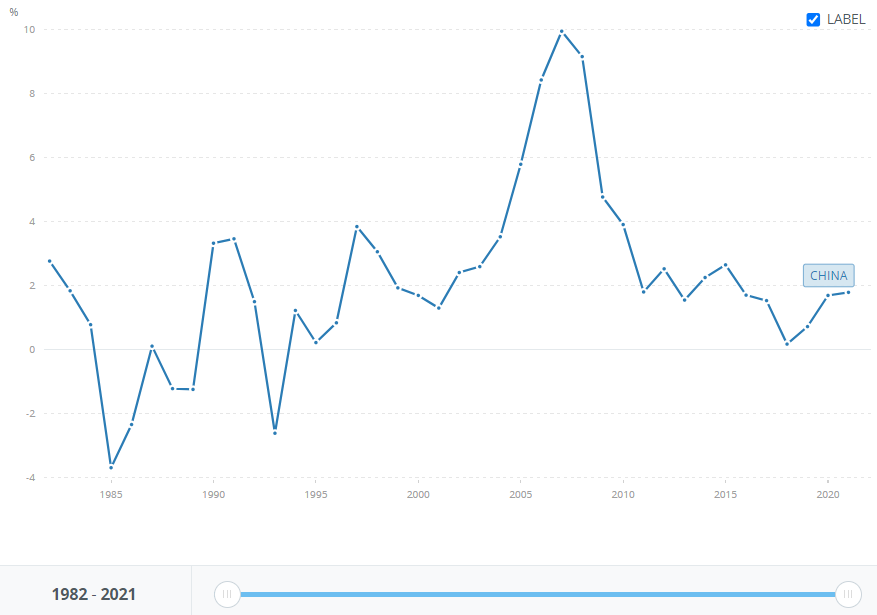

Sencillo, supongo que llega un punto en el tiempo en que China pasa de superávit a déficit en cuenta corriente (véase gráfica abajo).

Gráfico Nro.1 Cuenta corriente sobre PIB, China.

Fuente: Banco Mundial

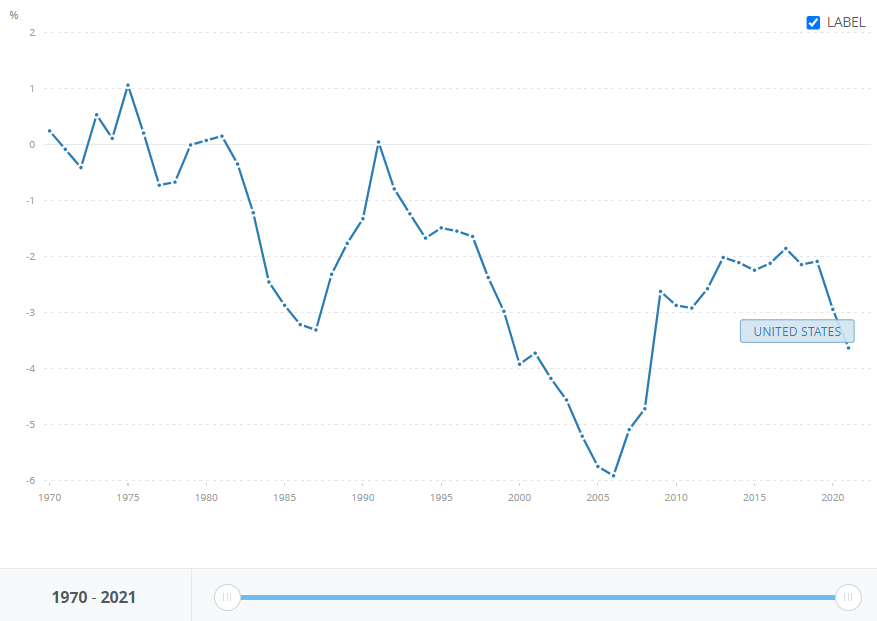

Luego, supongo que eventualmente ese déficit pasa a ser superior al de los EE.UU. (véase gráfica abajo).

Gráfico Nro.2 Cuenta corriente sobre PIB, EE.UU.

Fuente: Banco Mundial

Finalmente, estimo con base a tasas sostenibles de crecimiento del producto per cápita el déficit en cuenta corriente de EE.UU. y China, y en ejercicios con premisas sensatas me da como resultado entre unos 45 y 50 años aproximadamente.

Solo con al menos unas 5 décadas de déficits de China superiores a los de EE.UU. podrá la deuda en yuanes de China con el mundo, las Reservas Internacionales en yuanes, superar la deuda en dólares de los EE.UU. con el planeta, las Reservas Internacionales en dólares.