¿Por qué las stablecoins son un fraude? Sencillo, por el hecho de que, si bien no en los contratos, en su mercadeo y hasta sus sitios web y redes sociales ofrecen un tipo de cambio fijo irrevocable e instantáneo de 1:1 respecto a los depósitos bancarios y dinero fiat; por ejemplo, que 1 USDC siempre valdrá 1 USD (un dólar de EE.UU.); y tal promesa es imposible de garantizar en el caso específico de un mercado homogéneo a la baja, caracterizado por una corrida hacia depósitos bancarios o dinero fiat; y, lo anterior, a diferencia precisamente de lo que ocurre con los depósitos, que sí pueden garantizar con certeza una tasa de cambio fija irrevocable respecto al efectivo y dinero fiat de 1:1. Abajo explico el porqué.

¿Por qué la banca sí puede garantizar un tipo de cambio fijo 1:1 de los depósitos bancarios respecto al efectivo y dinero fiat (incluida su transferencia hacia otros bancos), pero los emisores de stablecoins no pueden garantizar lo mismo en el caso del tipo de cambio entre las stablecoins y los depósitos?

Simplemente, porque los bancos cuentan con licencia de Estado y, por tanto, acceso al prestamista de última instancia o banco central, lo que significa que el banco puede colapsar, pero no sus depósitos. Es decir, el Estado los garantiza al poder imprimir tanto dinero base como sea necesario para ello. Mientras que un emisor de stablecoins no cuenta con licencia de Estado y, por tanto, acceso a esta garantía.

Pero, ¿acaso no podría el emisor de stablecoins procurarse acceso a una línea de crédito amplia? Sí, pero por definición jamás suficiente, puesto que en el proceso sus reservas en Letras del Tesoro de EE.UU. serían convertidas en colaterales y, por tanto, bloqueadas. Así que, al final, en el caso de un mercado homogéneo a la baja, no podrían garantizar el tipo de cambio 1:1 de los stablecoins respecto al dólar.

¿Y no ocurre lo mismo con la banca y la ventanilla de redescuento? Sí, pero, por un lado, la banca recibe a diario inyecciones de reservas por parte del Estado vía déficit fiscal; y, por el otro, este garantiza los depósitos bancarios, imprimiendo dinero base de ser necesario (la Federal Deposit Insurance Corporation o FDIC es independiente del fisco en condiciones de tranquilidad, pues percibe ingresos por primas de seguro que pagan los bancos para garantizar los depósitos bancarios, las cuales a su vez generan intereses al colocarse en letras y bonos del Tesoro de los EE.UU.; pero en tiempos de intranquilidad para cubrir cualquier insuficiencia por parte de la FDIC, el Estado puede imprimir dinero base de ser necesario, tal y como ocurrió en 2008 con la aprobación de la Emergency Economic Stabilization Act).

En palabras llanas, si bien es cierto que frente a una corrida contra las stablecoins su emisor no resistiría (su capital se evaporaría) de la misma forma que un banco comercial no resistiría una corrida contra sus depósitos (i.e. de la misma forma que se evaporaría el patrimonio bancario), también es cierto que los pasivos del banco, los depósitos, seguirían existiendo, pero los del emisor de stablecoins, las propias stablecoins, no.

Dicho de otro modo, la quiebra de un banco implica la pérdida del capital pero no del pasivo bancario o depósitos, pues al estar garantizados por el Estado al final tan solo migrarán a otro banco (al final, la quiebra de un banco implica tan solo la substitución de una gerencia por otra, vía migración de los depósitos del banco que quebró al banco escogido para mover los depósitos). Pero, la quiebra de un emisor de un stablecoin no solo implica la pérdida del capital sino del pasivo también, al no poder transferirse las stablecoins hacia otro emisor. La razón es simple: al no contar con el prestamista de última instancia o banco central, en el contexto de un mercado homogéneo a la baja lo suficientemente severo, la caída o quiebra de emisores de stablecoins en la práctica sería generalizada, en vez de específica a un emisor en particular. En palabras llanas, el banco central no tendría motivo alguno para salvar a un emisor de stablecoins como haría con un banco demasiado grande como para dejarlo quebrar.

¿Qué pasaría específicamente en un mercado homogéneo a la baja, en que los vendedores no consiguen compradores?

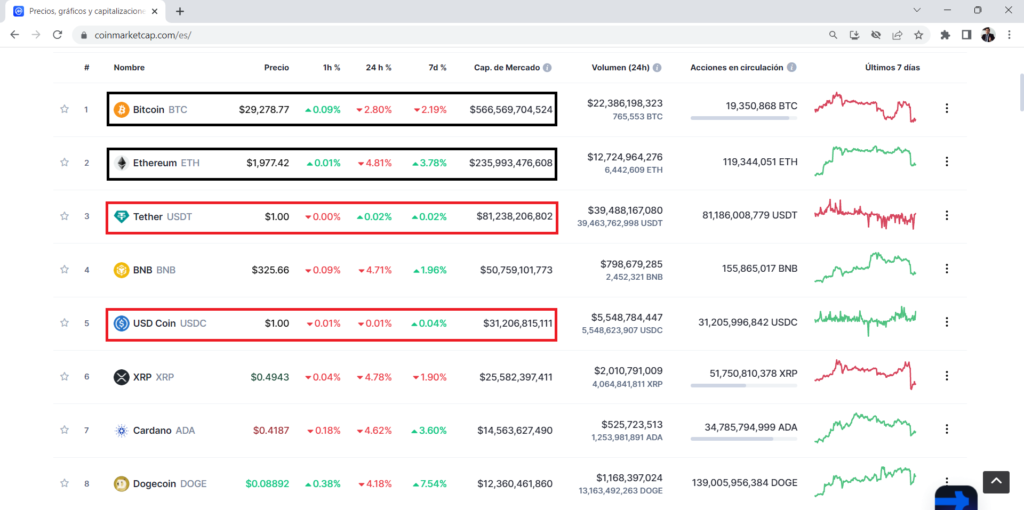

En primer lugar, #Bitcoin y #Ethereum tendrían que caer con fuerza (a la hora de redactar, al menos 85%), para que su capitalización pueda comprar a lo sumo todo el acervo de stablecoins existente (véase la imagen abajo, la cual deja claro que las capitalizaciones de #Bitcoin, 566.569.704.524US$, y #Ethereum, 235.993.476.608US$, suman 802.563.181.132US$, cifra esta que tendría que disminuir un 85,99% vía la caída de precios de ambas criptos para igualarse a la suma de los acervos de los stablecoins USDT – Tether, 81.238.206.802US$ y USDC, 31.206.815.111US$, suma esta que da, nuevamente al momento de redactar, unos 112.445.021.913US$). Específicamente, #Bitcoin y #Ethereum tendrían que caer, respectivamente, en ese caso a alrededor de 4.000$ y 300$ (abajo mis pronósticos).

Luego de substituir en el contexto de mercado homogéneo a la baja #Bitcoin y #Ethereum por las stablecoins USDT – Tether y USDC, tendrían que cambiarse estas por depósitos bancarios, lo cual lleva a la discusión sobre la liquidez de las reservas de los emisores.

Específicamente, si estuviesen en un 100% en depósitos bancarios, ¿qué ocurriría? Sencillo, los emisores de las stablecoins podrían cumplir con su promesa y convertir las stablecoins en depósitos 1:1, pero desaparecerían estas conjunto a sus emisores luego de hacer la liquidación de plena de sus activos (esta pregunta resulta pertinente, pues los emisores podrían sostenerse con ingresos por comisiones, sin necesidad de un portafolio de letras para generar ingresos por revaluación de activos o, equivalentemente, por compra a descuento y cobro del 100% a vencimiento).

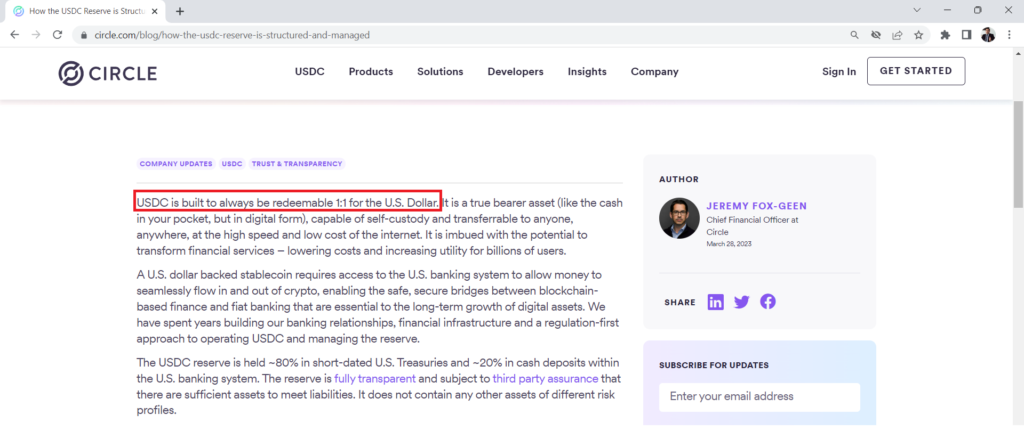

¿Y si fuese 80% en Letras del Tesoro de EE.UU. y 20% en depósitos, como asegura que está estructurado el activo el emisor de USDC? Entonces, habría dos opciones:

La primera implicaría liquidar de forma masiva y simultánea las letras antes de su vencimiento, incurriendo pérdidas de capital y liquidez, en cuyo caso sería, por definición, imposible cumplirle con la conversión a depósitos a todos los clientes a la tasa prometida, 1:1 (en el mundo real, la banca que le comprase los bonos a los emisores de stablecoins acordaría precios, castigándoles con fuerza); o, alternativamente, declarar default forzando la espera por parte del cliente hasta la fecha de vencimiento de las letras, digamos 90 días, para convertirle sus tenencias 1:1 en depósitos, situación que indiscutiblemente causaría desconfianza inmediata sobre la probabilidad de recuperar la inversión y, por tanto, conduciría a la aparición de tasas de cambio pactadas entre clientes con expectativas distintas, pero siempre con un descuento o pérdida para aquel con mayor urgencia de liquidar; es decir, siempre con una tasa de cambio distinta a la prometida de 1:1 (la existencia de expectativas distintas no es inconsistente necesariamente con un mercado homogéneo a la baja, pues siempre podría aparecer aún en ese escenario una oferta arriesgada de depósitos bancarios a una tasa de descuento de hasta 80%, o 20 céntimos de dólar por USDC, si los oferentes de esos depósitos apostasen que un actor de la criptocomunidad o un banco estaría dispuesto a comprar al emisor; pero nuevamente el fraude de prometer una conversión 1:1 resultaría evidente en ese caso más que en cualquier otro, de llegar a aceptarse 20 céntimos de dólar por USDC).

Conclusión: en este post he explicado que, al no poder migrar de un emisor a otro en el caso de un mercado homogéneo a la baja, los stablecoins no garantizan un tipo de cambio 1:1 respecto a los depósitos bancarios; y que, por el contrario, estos sí garantizan un tipo de cambio 1:1 respecto al dinero fiat (o depósitos migrables a otros bancos) aún en el caso de quiebra bancaria, al intervenir el Estado capaz de circular y, por tanto, emitir dinero fiat con qué garantizar los depósitos y su tasa de conversión 1:1 respecto a este; lo anterior, toda vez que el Estado cuenta con la capacidad de ejercer violencia y justicia suficientemente como para asegurar el cobro y establecimiento de los impuestos y, por tanto, la existencia de una demanda mínima de reservas bancarias y depósitos.

Anexo: nótese que acá he sostenido que los depósitos garantizan un tipo de cambio 1:1 respecto al efectivo y dinero fiat, y que los stablecoins no respecto a los depósitos; pero, en todo caso la moneda fiat es la local y, por tanto, puede ser impresa ex nihilo en caso de tener que garantizar depósitos o salvar bancos; aclaro esto, porque en caso de ser la moneda fiat una extranjera, el banco central que no puede imprimirla no podría garantizar la conversión de depósitos a dinero fiat a una tasa de cambio fija irrevocable, de la misma forma que los emisores de stablecoins no pueden garantizar una tasa fija irrevocable 1:1 de estas respecto al dólar. Así que, podríamos en última instancia comparar a los emisores de stablecoins con bancos de economías que han decidido dolarizarse, pero con la diferencia fundamental de no contar en este caso con acceso a un banco central como prestamista de última instancia, o alternativamente a un gobierno que emita bonos en dólares, que acuda al FMI para apoyarle en contextos de iliquidez, o disponga de suficientes líneas de crédito con bancos en los EE.UU.

¿Cuál es mi pronóstico de corto plazo? El pivote de tipos de interés a la baja no vendrá en un buen tiempo. Los tipos de interés permanecerán altos y la recesión para dar al traste con los incrementos del salario medio superiores a los de la productividad llegará a los EE.UU. Por tanto, se trata en general de un contexto de recesión, tipos de interés altos, y recorte de la liquidez. Actualmente, la banca está sumamente líquida aún como lo demuestra abajo el gráfico de Liquidez sobre Producto Interno Bruto. Por ello, la premura aún no se siente. Pero en la medida en que se extraiga y empiece a escasear la liquidez, la presión asociada a la conversión de cripto a fiat, me dará la razón sobre la caída de precio de las cripto, y la imposibilidad de garantizar la tasa de cambio 1:1 entre las stablecoins y el dólar de los EE.UU.